![]() 新能源

新能源

![]() 新能源

新能源

当前,光伏行业的“反内卷”已不再只依赖协会呼吁、企业自律,而是上升到了国家行动层面。进入下半年,“反内卷”也成为了光伏全行业的工作重心。

7月,我国光伏行业的“反内卷”工作进入到了历史性的关键节点。

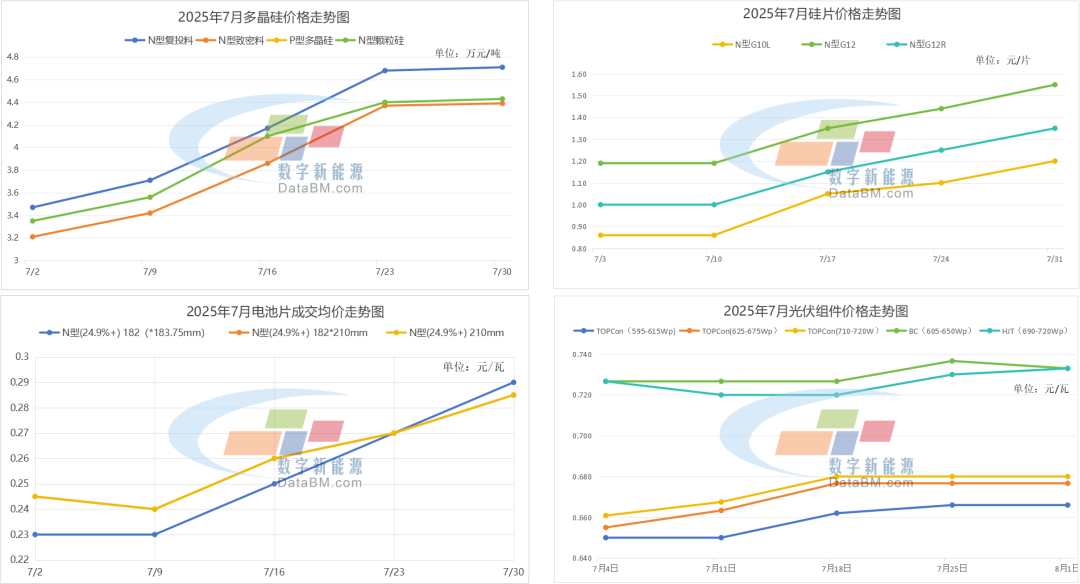

从行情角度来看,各环节都迎来了“绝地反弹”——上游硅料、硅片以及电池片先后迎来上涨。

硅料价格迎来5连涨,成交均价涨回4.2万元/吨以上;硅片和电池片价格均迎来3连涨,成交均价分别涨至1.2元/片以上和0.285元/瓦以上;组件价格则受上游涨价传导影响,整体呈现涨价态势,目前最低均价在0.66元/瓦以上。

在分布式市场上,光伏组件中标价格也已有明显的回升。

7月24日,四川华电凉山州盐源白乌二期等640MW光伏发电项目光伏组件采购中标结果公示,协鑫集成中标,投标单价为0.708元/瓦;7月26日广东省电力开发有限公司2025年第二批光伏组件采购中标候选人公示,晶澳科技和横店东磁入围,投标单价分别为0.73元/瓦和0.701元/瓦……

在此背景之下,资本市场对光伏行业重拾信心,二级市场上光伏上市企业股价回温,市值也逐步回归此前水平。

根据数字新能源DataBM.com此前统计,仅7月一个月的时间,111家光伏上市企业市值就回升了上千亿元,大部分企业市值已回归至年初水平,甚至有些超过了开年市值。

然而,光伏行业真的已经开始走出“至暗时期”了吗?

当前市场上仍存在担忧情绪,认为光伏行业当前的“回春景象”不过是政策指导下的“虚火”——供应端涨价热情高涨,但目前下游市场需求萎靡,光伏市场恐存在“有价无市”现象。

以光伏组件环节为例,根据数字新能源DataBM.com了解,当前成交多源于分销商“赌涨囤货”,并非终端电站采购。

分布式市场方面,由于当前电价政策不明朗,加之组件成本的上涨,小型分布式项目采购需求持续走低。头部厂商需求多来源于集中式及工商业电站项目居多,而小型厂商订单则明显日渐减少。

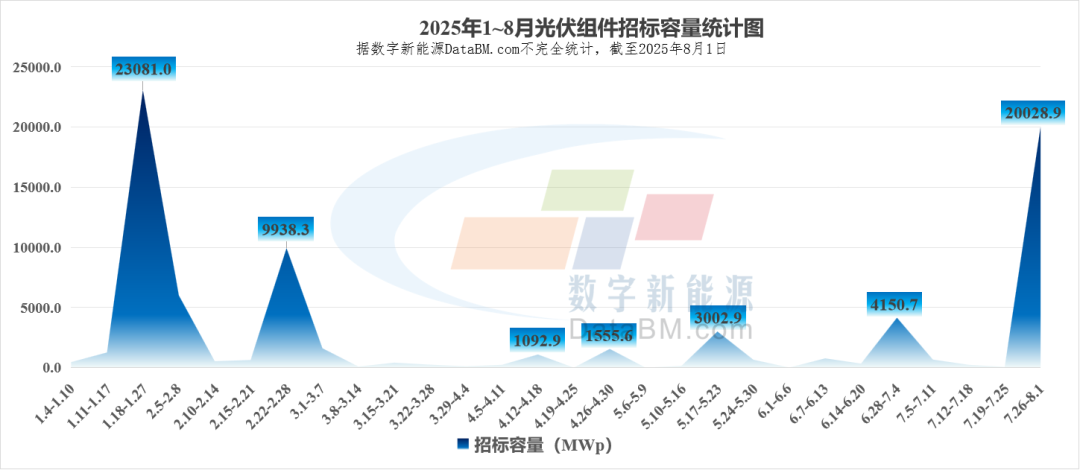

集中式市场方面,根据数字新能源DataBM.com不完全统计,7月定标容量约为5.39GW,环比下降80.04%,同比下降24.08%。7月光伏组件招标容量为25.04GW,为2025年以来招标需求量最高时期,但主要依托中国华电集团有限公司2025-2026年光伏组件集中采购项目拉动。

正如上文所写,目前部分头部部分头部组件厂商暂停了此前的低价合同。同时对于此前签订的大量涨前合同已不予执行,“毁约”、“违约”再现。

数字新能源DataBM.com了解到,如若客户想要拿货,要不接受涨价后的新价格,要不就等待降价;并且签订新价格合同后则可享受优先发货。

同时据业内人士透露,尽管当前政策收紧,光伏市场仍存在阴阳合同现象,虽没有过往明目张胆,但还是有的。

除此之外,关于光伏行业“反内卷”的消息也是泥沙俱下。

7月29日晚,关于硅料收储大局已定的消息可谓是轰动了整个光伏圈,但随后中国光伏行业协会紧急辟谣澄清,请大家不信谣,不传谣。

紧接着又有媒体报道称,硅料收储可能将有125万吨产能退,收购价为8亿元/万吨;路透社紧随其后报道了我国某家硅料企业的独家爆料;与此同时关于某硅料龙头的调研交流记录在市场上流传……

到底孰真孰假,除了协会上述的一纸澄清之外,其余时刻官方基本保持沉默。

后记

随着各种乱象的出现,更让当前市场对光伏这波“反内卷”行动生出了不少不同看法,认为市场的问题应交给市场解决。但毋庸置疑的是,光伏行业已深陷内卷竞争的泥潭中挣扎许久,持续未得其法,这更像是一个“内耗的人”——只有消耗,却未解决实际问题,继而催生出“劣币驱逐良币”的恶性生态。

光伏行业这种无休止的“内卷”造成的伤害不仅仅只是对资源的浪费,更将演变为对经济安全、技术主权、环境治理的系统性危害,继而威胁国家能源战略转型。因此,当务之急,亟需政府伸出“有形的手”,将其拉出来,强制划定竞争底线,打破恶性内卷死循环,协同市场这一“无形之手”的力量,推动光伏行业回归有序、理性、高质量发展。

当前的乱象,暂时寡淡的需求,或许仍让人心生疑虑,担心光伏行业这场供给侧改革最后也就只能沦为“自我感动”。但笔者相信,政府对下游需求端或已有应对之策,只是时间问题。

京公网安备 11010802020613号

京公网安备 11010802020613号