![]() 煤炭

煤炭

![]() 煤炭

煤炭

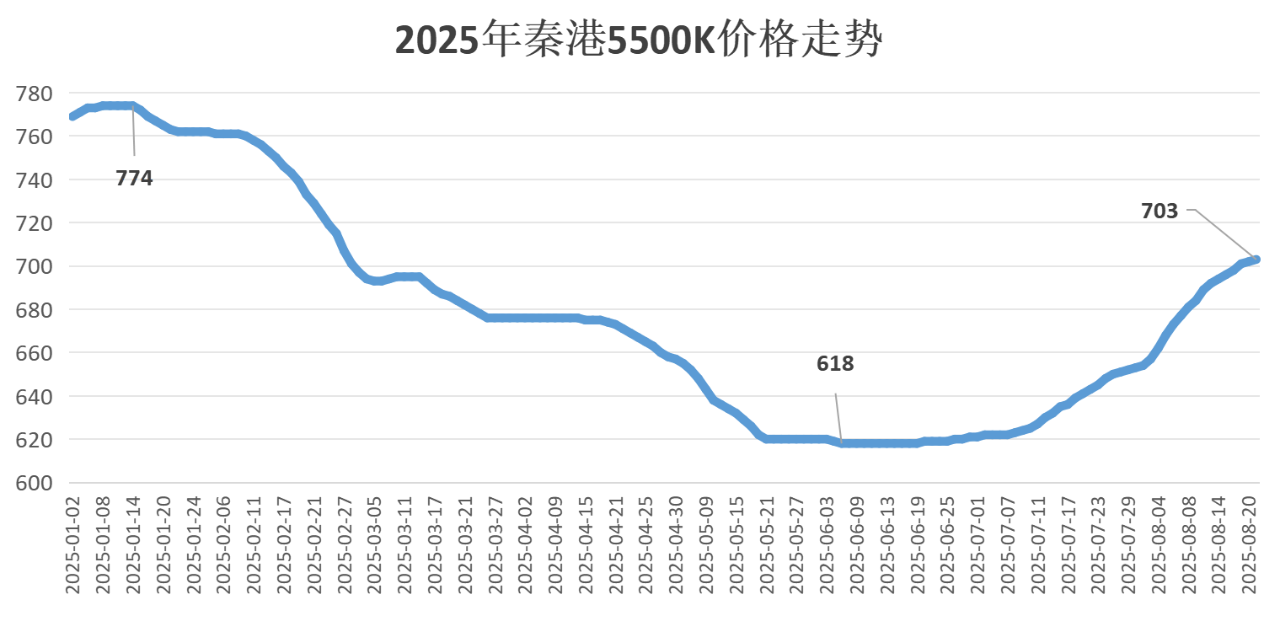

2025年以来,国内动力煤市场持续呈现供需宽松格局,煤价一路承压下行,一度跌至近五年低位。然而,自6月下旬起,随着“反内卷”“反超产”等政策陆续出台,叠加需求端逐步回暖,国内煤价迎来一波显著反弹。

据CCTD统计,截至8月21日,秦皇岛港Q5500K动力煤平仓价报703元/吨,较年内低点上涨85元/吨,涨幅达13.8%;但与年初高点相比仍下降71元/吨,降幅8.2%。

政策方面,7月1日召开的中央财经委员会第六次会议明确提出“反内卷”政策。随后在7月中旬,国家能源局宣布对山西、内蒙古、安徽、河南、贵州、陕西、宁夏、新疆等8省(区)的生产煤矿开展超产核查。

供应端在“反超产”和安全检查的双重约束下,下半年煤矿普遍按核定产能平稳生产。加之9、10月份国内将举办多项重大活动,安全生产成为首要任务,煤炭供应增长空间有限。

需求方面,下半年传统旺季“金九银十”、“迎峰度冬”用电高峰相继到来,用煤需求有望稳步提升。值得注意的是,自7月煤价快速上涨以来,下游企业普遍抵触高价、以消耗库存为主,导致煤炭库存显著下降。目前主要用煤企业库存已处于中等偏低水平,较7月初下降超50%,短期补库需求正在积聚。

整体来看,下半年动力煤市场在政策托底和供需结构改善的背景下,价格具备一定支撑。但自7月以来的大幅上涨也已积累风险,截至8月21日,煤价较7月初累计上涨约80元/吨。当前利润不断向上游煤矿集中,而下游工业企业销售仍未见起色,难以顺利传导成本压力,部分企业甚至面临亏损,这或将抑制后续用煤需求,煤价在高位继续上行动力不足,不排除出现承压回调的可能。

京公网安备 11010802020613号

京公网安备 11010802020613号