![]() 新能源

新能源

![]() 新能源

新能源

真正的赢家,将是那些兼具技术前瞻性、全球布局能力与长期战略定力的“长跑者”。

2025年上半年的全球储能电芯市场,在一系列政策东风与技术迭代的强力驱动下,上演了一场格局重塑的精彩大戏。

8月26日,国家能源局副局长万劲松在“高质量完成‘十四五’规划”系列主题新闻发布会上表示,“十四五”期间,国家能源局统筹谋划新型储能、氢能等新兴产业发展,促进产业创新生态和发展环境持续优化。截至今年上半年,我国新型储能装机规模约95GW,5年增长了将近30倍,相当于给新型电力系统配上了“巨型充电宝”。

2025年上半年,中国新增投运新型储能23.03GW/56.12GWh,功率和能量规模均同比增长68%。展望“十五五”,储能将更深度参与电力市场,向高质量发展升级,中关村(5.350, 0.04, 0.75%)储能产业技术联盟(CNESA)预计2030年累计装机规模将达到236.1-291.2GW。

全球市场也迎来爆发式增长,中国、美国、欧洲共同构成增长的“三驾马车”。2025上半年,全球储能电芯出货规模240GWh,同比增长超100%,主要因北美市场因关税问题抢出货,中国市场因“强配取消”抢装、市场需求前置,整体呈现淡季不淡、旺季更旺的特点。

量的激增并未掩盖质的竞争升级。在欣欣向荣的表象之下,一场围绕技术制高点、全球交付能力和客户深度绑定的“排位争夺战”正愈演愈烈。咨询机构SMM、鑫椤锂电相继发布的出货量排名显示,行业格局仍在洗牌。

01

金字塔结构:

头部固化,中位近身肉搏

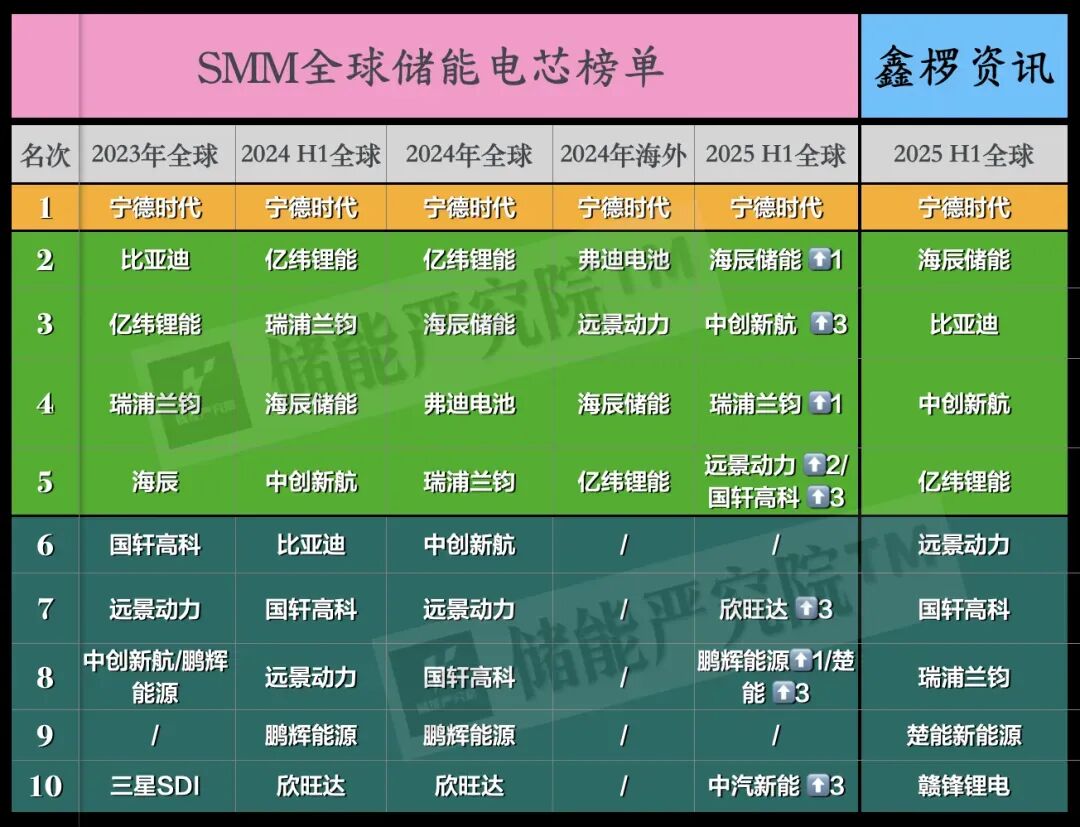

SMM自2023年至今的全球储能电芯榜单显示,行业竞争已出现明显的“金字塔”结构:

塔尖由宁德时代独霸,塔腰由比亚迪、亿纬锂能、海辰储能、中创新航、瑞浦兰钧、远景动力、国轩高科等多家快速轮换,塔基则是欣旺达、鹏辉能源、楚能、中汽新能、南都电源、赣锋锂电等企业的“混战区”,总体呈现出“头部固化、中位洗牌、尾部更替”的特征。

首先是“宁王”的绝对统治,连续五年稳居全球储能电芯第一。今年上半年,宁德时代出货量突破50GWh,市场份额约23.5%,但相较2024年的40%和2023年的36.5%,市占率呈现持续下滑趋势,正面临后起之秀的快速追赶。

其领先地位不仅源于规模优势,更来自对下一代技术的前瞻布局——587Ah大电芯量产交付、TENER Stack 9MWh系统发布,持续引领行业标准。同时,宁德通过“合纵连横”策略,深度绑定NextEra、Wärtsilä、Flexgen、Quinbrook等全球头部集成商,在海外大型项目中频频斩获订单。

2025年至今,宁德时代储能电芯订单累计已超50GWh,涵盖阿联酋19GWh、澳大利亚24GWh等长时储能项目,仅7月便新增超4.3GWh订单,覆盖美、澳、印尼等关键市场,8 月再度斩获澳大利亚3GWh订单。

在宁德之外,第二梯队竞争已进入“贴身肉搏”阶段。海辰储能、中创新航、瑞浦兰钧、远景动力、国轩高科、亿纬锂能、比亚迪等企业出货量差距不断缩小,排名频繁更迭,形成高度动态的竞争格局。

不过,在SMM榜单中,比亚迪因目前仅出系统,不参与电芯排名,亿纬锂能也退出了本次排名。但在鑫椤资讯榜单中,二者分列第三、四五名,仍在行业中占据一席之地。

连续三年来,“海辰、中创新航、远景动力、国轩高科”四小龙一路向上突破的势能十分显著,成为行业中坚力量,推动整个储能电芯行业由“龙头垄断”向多极化均衡发展转变。

数据来源:SMM。/制图:储能严究院其中,海辰储能凭借587Ah、1175Ah大电芯及钠电产品的全面布局,产能快速释放,首次跃居全球第二,较去年同期上升两位,成为上半年最大黑马。

中创新航强势攀升至第三,同比跃升3位,累计较2023年上升5位,一季度实现动储电池出货量20GWh,主要受益于阳光电源等头部客户订单集中释放及海外市场业务激增,全球化战略成效显著。

在激烈的中位竞争中,远景动力首次跻身全球前五(鑫椤资讯榜单第六),相比2024年上升2位。从2024年全球第七、海外第三,到2025年上半年稳居前五,其上升轨迹稳健清晰,展现出储能新势力的强劲动能。

国轩高科2024年储能出货达22.05GWh,同比增长超200%,全球市占率约6%,海外收入占比突破60%,2025年新签日本、澳大利亚等超7GWh订单,储能毛利率高达21.75%,盈利能力位居行业前列。

瑞浦兰钧则凭借一体化产能控制极致成本,以“低价换量”策略切入市场,上半年单月出货量创下7GWh新高,动储双线保持高增长。

在第6–10名区间,欣旺达、楚能、中汽新能均上升3位,其中楚能、中汽新能首次进入前十,它们均具备显著的价格竞争力。

值得注意的是,除海辰储能为专注储能的新兴企业外,其余Top10企业均为深耕锂电多年的“老兵”,且储能业务增速普遍超越动力电池,成为第二增长曲线。

当前,高盛数据显示,储能电芯行业CR5已超75%,马太效应加剧,头部集中趋势不可逆转。

中小企业生存空间被持续压缩,洗牌已成定局。谁能最终留在牌桌上,取决于技术、资金、客户与全球化能力的综合较量。

02

制胜关键:

海外布局与大电芯成破局密码

中位阵营企业的成功突围,尤其是远景动力的快速跃升,清晰揭示:海外订单交付能力、全球化制造能力与下一代大电芯技术的领先性,将成为决胜的核心变量。

首先,海外增量市场已经成为“反内卷”突破口,宁德时代、海辰、远景、中创新航等企业均在海外斩获大规模订单。

远景动力的全球化布局尤为突出,其全球生产基地已达13座,横跨中、美、欧。2025年上半年,田纳西一期7GWh储能电芯厂、法国杜埃工厂相继投产,前者为北美首个实现储能电芯量产的基地;西班牙工厂预计2026年投产,届时将成为欧洲首座LFP电池工厂。得益于此,今年以来远景储能在欧洲、澳洲、南美等地斩获多个GWh级订单。

2025年EESA展会期间,远景与十余家储能集成企业签署电芯合作战略协议,规模超40GWh。本次合作所供储能电芯将由远景动力交付。远景高级副总裁田庆军表示,136号文让储能回归商业本质,与此同时,全球零碳转型为中国储能企业提供广阔市场。新形势下只有更高品质、经过国际认证和全球市场验证的电芯,才能全面支撑系统集成商赢得海外市场,实现中国新能源产业的持续领先。

面对欧美日益严苛的贸易壁垒,尤其是美国加征关税,本地化生产已成为获取大单的“入场券”。由此,头部企业纷纷未雨绸缪,加速海外产能落地:

自2020年以来,宁德时代以近10倍扩张的增速稳坐全球产能榜首,2020-2024年产能规划从70GWh增至676GWh,在德国、匈牙利、西班牙、印尼、泰国等地规划超200GWh海外产能,并与特斯拉合作建设10GWh磷酸铁锂电池工厂,即将投运。

海辰储能对外宣布于7月投产美国得州10GWh系统工厂,成为首家在美实现系统集成落地的中企。

中创新航葡萄牙15GWh基地已动工,为该公司首个海外基地。

国轩高科海外规划总产能100GWh,目前德国Pack工厂已投产,斯洛伐克20GWh项目、非洲摩洛哥20GWh项目正在建设中,但美国密歇根工厂已停工。

亿纬锂能在马来西亚投资建设10–15GWh产能,预计2025年底投产,有望带来39%成本优势,对应电芯价格0.13–0.14元/Wh。

此外,蜂巢能源、比亚迪、瑞浦兰钧等亦纷纷落子欧洲、东南亚。

据国泰君安期货统计,2024–2025年,中企海外锂电池规划产能达410GWh,其中欧洲占比超七成,一场全球产能“抢滩战”已然打响。

全球储能鏖战中,还有一个关键变量是——500Ah+大电芯正晋级为技术内卷的下一个“风暴眼”。

目前,海外大储正在迎来爆发式增长,随着海外大型储能项目频现GWh级订单,对电芯一致性、安全性与规模化交付能力提出更高要求,行业门槛进一步抬高。

高盛集团(GoldmanSachs)最新报告指出,过去五年,储能电池市场份额从电池市场的5%增长到了2024年的25%,预计到2030年全球累计装机将达3.2TWh,年均复合增速高达70%。

当前,300Ah+电芯市占率已逼近50%,行业正快速向更高能量密度、更低度电成本、长时储能的方向演进。SMM明确指出,500Ah+电芯的量产窗口期已至,这场“大电芯卡位战”将引发新一轮行业洗牌。

技术升维竞速中,远景动力、宁德时代、海辰储能已跻身500Ah+量产第一梯队。

远景动力5月底于沧州超级工厂率先下线500Ah+储能电芯,拔得头筹,产品已配套头部储能集成企业,实现“量产即出海”并交付全球市场。宁德时代于6月10日宣布587Ah储能专用电芯开启量产交付。海辰储能587Ah电池明确将于下半年量产,紧追不舍。

据宁德时代方面透露,587Ah电芯历经三年研发与测试,在前瞻性把握大容量储能发展趋势的基础上,充分论证了储能电芯并非“越大越好”,而是需要在法律法规、整站设计匹配、系统集成能力与电化学性能等多重复杂因素之间,精准寻找到最优平衡点。

显然,“大电芯战略”不仅关乎短期订单,更是头部企业技术领导力的彰显,将成为拉开与追赶者差距的关键筹码。

03

下半场展望:长跑耐力赛

站在2025年中的节点回望,上半年的高增长已成定局;展望下半年,行业面临着更为复杂严峻的挑战与深度变革的机遇。

一方面,价格战或进入尾声。上半年电芯价格持续下探,已普遍跌破0.3元/Wh,部分报价甚至逼近0.25元/Wh的历史冰点。

然而,随着成本逼近极限,单纯依靠低价抢夺市场份额的模式已难以为继。价格触底有望成为行业从“成本内卷”转向“技术内卷”的拐点。

度电成本(LCOS)的优化将越来越依赖500Ah+等新技术带来的系统级降本增效,企业竞争焦点将回归到产品性能、可靠性、循环寿命等核心价值维度。

另一方面,产能大洗牌已开启。大量低效、同质化的产能充斥市场,叠加技术迭代加速,部分缺乏核心竞争力、资金链紧张的中小企业将难以为继。

当前,市场正加速进入“强者恒强”的新阶段,头部玩家上演深水区耐力比拼赛。以宁德时代、海辰储能、远景动力为代表的头部及中坚力量,其优势不仅体现在规模和技术上,更在于客户绑定深度、一体化布局能力、全球化运营韧性等方面持续领先,而那些没有海外本土工厂或绑定头部集成商的企业将日益边缘化。

展望未来,随着沙戈荒大基地、零碳园区、虚拟电厂等新场景拓展,以及材料、结构与智能化技术协同创新,新型储能将在保障电力安全、推动“双碳”目标实现中发挥更核心作用。

CNESA预测,2030年中国新型储能累计装机规模保守场景下将达236.1GW,理想场景下超291GW,未来五年复合增长率超20%。

可以预见,储能电芯的中场战事远未落幕。真正的赢家,将是那些兼具技术前瞻性、全球布局能力与长期战略定力的“长跑者”。

下半场的变局,必将更加波澜壮阔。

京公网安备 11010802020613号

京公网安备 11010802020613号