![]() 煤炭

煤炭

![]() 煤炭

煤炭

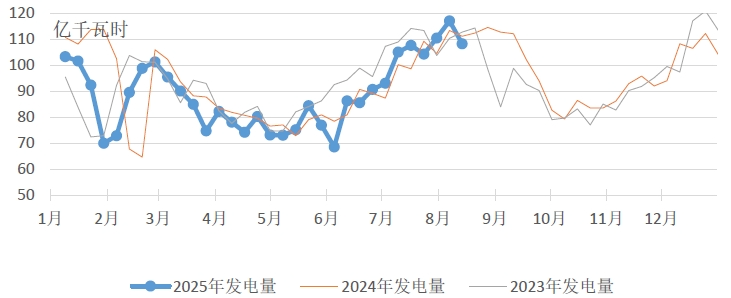

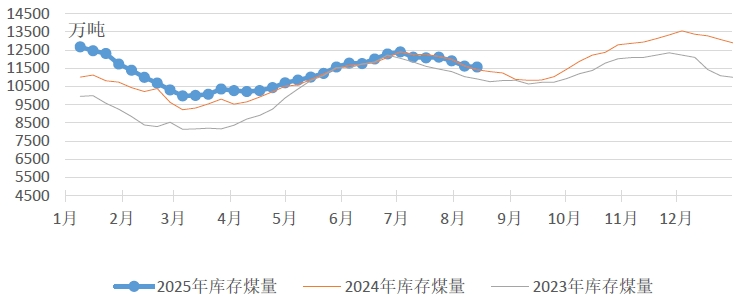

中电联在本周发布的周报中指出,上周大范围持续高温天气有所缓解,火电发电量和耗煤量均环比下降。根据中电联电力行业燃料统计数据显示,8月8日至8月14日,纳入统计的燃煤发电企业日均发电量环比(8月1日至8月7日,下同)减少7.5%,下降主要区域为华中(-22.3%)、华北(-16.4%)。海路运输电厂日均发电量环比增长4.1%,同比减少1.7%;日均供热量环比增长3.5%,同比减少1.7。日均耗煤量环比减少7.1%,同比减少3.2%。电厂库存量开始下降,截至8月14日电厂存煤11563万吨,较8月7日减少50万吨;电厂库存可用天数20.8天,较8月7日减少0.3天。

图1 燃煤电厂周均发电量走势图

图2 燃煤电厂电煤库存走势图

国内煤炭主产地方面,呈现“稳中有涨、分化加剧”的特征:内蒙古受降雨及煤矿生产核查政策影响,露天矿生产受限,价格续涨;山西晋北天气转好后生产恢复,但神华外购价上调带动采购情绪,部分矿拉运增多后价格调涨5-10元/吨;陕西价格趋稳,前期涨幅较大的矿销售分化,窄幅调价。整体看,供应恢复缓慢叠加成本支撑形成价格韧性,但需求以刚需采购为主,制约价格涨幅。

港口市场方面,港口动力煤市场延续“稳中偏强”格局,港口库存加速去化,秦皇岛港单日降幅达26万吨,库存创年内新低,市场煤结构性缺货矛盾突出,叠加发运成本倒挂,贸易商挺价情绪强烈,各规格品种价格继续上涨。进口煤市场受内贸涨价带动及国际需求回暖支撑,量、价齐涨。但终端对高价接受度仍受长协及库存高位制约,短期内煤价涨幅有限。

综合来看,市场交易博弈加剧,主产区供应恢复缓慢、港口库存下降及成本倒挂等支撑煤价上涨,但终端高库存与长协支撑压制涨幅。

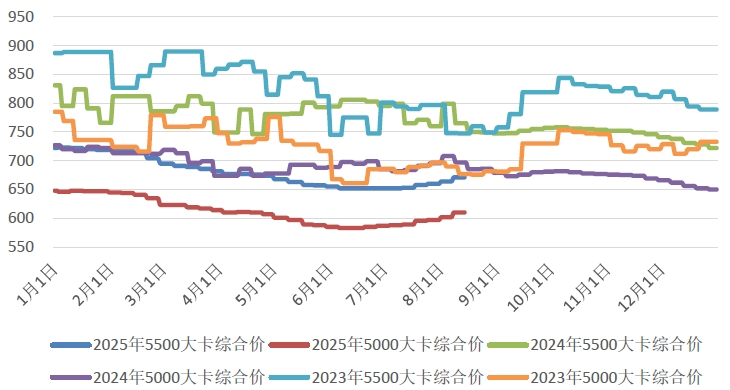

CECI沿海指数5500千卡/千克、5000千卡/千克现货成交价较上期分别上涨13元/吨、19元/吨。从样本情况看,5500千卡/千克、5000千卡/千克规格品现货成交价样本价格区间分别为672-696元/吨、610-630元/吨。从样本热值分布看,5500千卡/千克、5000千卡/千克、4500千卡/千克样本在总量中占比分别为16.8%、61.1%、22.1%。

图3 CECI沿海指数综合价走势图

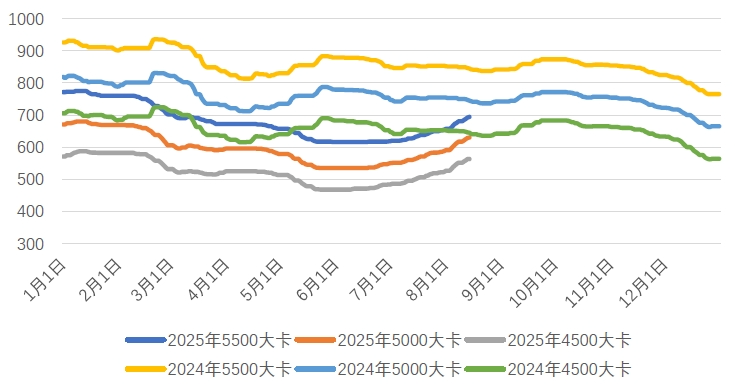

CECI曹妃甸指数5500千卡/千克、5000千卡/千克和4500千卡/千克平均价格分别为687.8元/吨、624.4元/吨和558.4元/吨,分别比上期平均价格上涨21元/吨、22.4元/吨和20.8元/吨。从样本情况看,本期曹妃甸指数日均现货交易平均数量较上期小幅减少,其中5500千卡/千克数量明显减少,5000千卡/千克样本数量略有增加,4500千卡/千克样本数量略有减少。

图4 CECI曹妃甸指数走势图

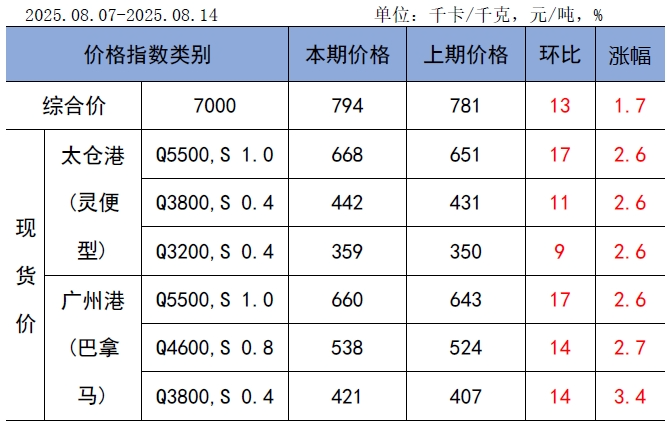

CECI进口指数本期,CECI进口指数到岸标煤单价794元/吨,较上期上涨13元/吨,环比涨幅1.7%。本期各规格品进口价格均有不同程度上涨,其中太仓港(灵便型)5500千卡/千克价格环比上涨17元/吨,广州港(巴拿马型)5500千卡/千克价格环比上涨17元/吨。外盘市场受国内涨价情绪及现货放量偏少影响,各规格品均出现不同幅度的涨价。印尼Q3800巴拿马船FOB报价升至45.5美元/吨(环比+0.5美元/吨),优质矿方9月货盘报至46美元/吨,但询货价围绕45美元/吨僵持;澳煤Q5500因港口拥堵,FOB报价70-71美元/吨(到岸价710元/吨);俄煤Q5500CFR报价76-77美元/吨(到岸舱底价)。国内现货市场量、价齐涨,终端对于进口煤需求大幅增加,仍以采购印尼NAR3800为主,中高卡品种采购主要集中在NAR4600;采购交货期以9月为主,部分终端也提前采购10月中旬的货盘。

表1 CECI进口指数

根据国务院物流保通保畅工作领导小组办公室监测汇总数据,8月4日-8月10日,全国货运物流有序运行,其中:国家铁路累计运输货物7869.7万吨,环比增长1.29%;全国高速公路累计货车通行5330万辆,环比增长1.34%。

国家统计局发布数据显示,7月份,规上工业原煤产量3.8亿吨,同比下降3.8%,日均产量1229万吨;1-7月份,规上工业原煤产量27.8亿吨,同比增长3.8%。7月份,规上工业发电量9267亿千瓦时,同比增长3.1%,增速比6月份加快1.4个百分点,日均发电298.9亿千瓦时;1-7月份,规上工业发电量54703亿千瓦时,同比增长1.3%,扣除天数原因,日均发电量同比增长1.8%。

中央气象台预计,8月15日-24日,华北东部、内蒙古东北部、东北地区、山东北部、江南南部、华南、西南地区大部及西藏南部等地累计降水量50~80毫米,其中河北东部、天津、吉林东部、辽宁东部、广东、广西、湖南南部、贵州南部、云南西部和南部、西藏东南部、四川盆地西部等地的部分地区累计降水量100~180毫米,局地超过250毫米;上述大部地区降雨量较常年同期偏多4~8成;其中华北东部、东北地区、华南等地的部分地区偏多1倍以上。此外,江南中北部、江淮、江汉东部、黄淮等地多高温天气,日最高气温一般在35~38℃之间。

根据中电联电力行业燃料统计,截至8月14日,纳入统计的发电集团燃煤电厂本月累计发电量同比增长0.4%,本年累计发电量同比下降3.4%。燃煤电厂耗煤量本月累计同比下降0.9%,本年累计同比下降4.1%。燃煤电厂煤炭库存高于去年同期146万吨,库存可用天数高于上年同期0.3天。

本周期内,随着高温天气范围缩减,火电企业日耗较前期有所回落;随着降水影响的减弱,露天矿生产逐渐恢复正常,但超产核查影响持续,供给侧整体增量有限。发运成本、港口结构性矛盾等因素支撑下,贸易商报价坚挺,加之大集团两次上调外购价格,煤价延续上涨态势,但部分贸易商存在恐高情绪,出货意愿增强,且投机贸易减少,涨幅较前期有所收窄。后期,部分地区仍将面临高温天气,但出伏后火电企业整体日耗水平将逐步震荡回落,且当前电厂库存仍处偏高水平。此外,重大活动在即,部分地区高耗能行业生产或受影响,非电行业需求也将减少。8月下半月,北方地区降雨较多,部分主产地生产或仍将受阻,同时,超产核查影响预计持续,叠加重大活动临近,安监力度升级可能性较大,近期主产地供应能力较难恢复至正常水平。综合判断,后期供需两端均有收缩预期,考虑到目前坑口、现货涨幅均已收窄,市场投机贸易减少、贸易商出货意愿提升,加之进口价格优势较大,煤价上涨动力减弱,预计现货价格呈稳中偏强走势,部分坑口价格或将松动。当前动力煤市场处于供需博弈加剧阶段,采购需兼顾短期应急与长期成本优化。建议以长协煤为基本盘,灵活利用市场窗口期补充低价资源,通过库存结构优化等手段预防风险,同时密切关注政策与天气变化,动态调整策略以保障电力供应安全与经济效益平衡。

京公网安备 11010802020613号

京公网安备 11010802020613号