![]() 煤炭

煤炭

![]() 煤炭

煤炭

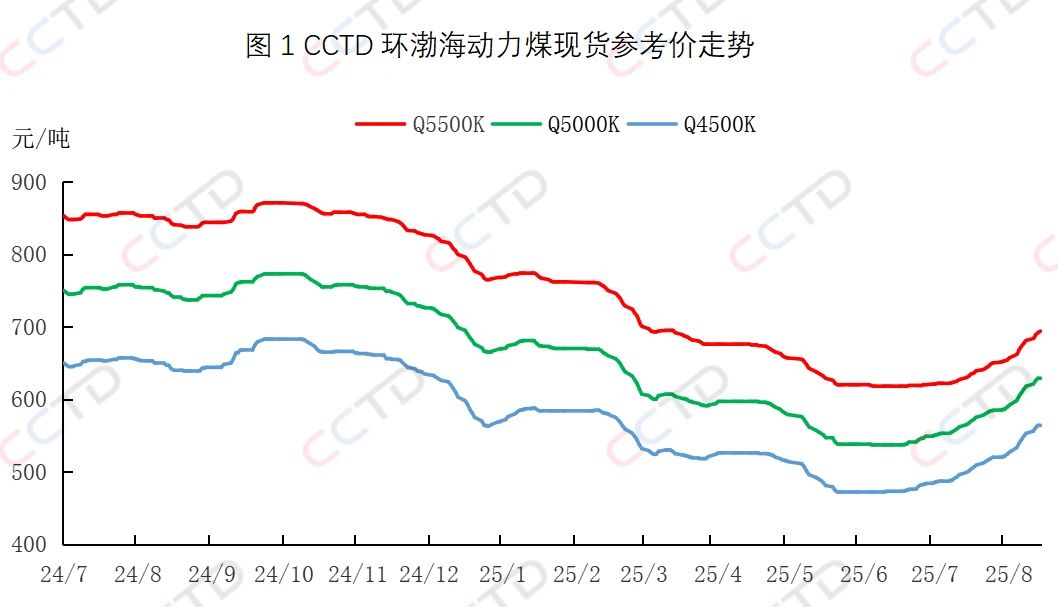

近期,由于市场煤价已涨至相对高位水平,下游采购愈发谨慎,加之随着长协和进口煤性价比优势逐步扩大,下游对现货的采购需求有所减少,煤价上行动能减弱。截至8月14日,“CCTD环渤海动力煤现货参考价”5500K、5000K、4500K三个规格品价格分别收于694、630、564元/吨,日环比分别上涨2、1、0元/吨,单日涨幅分别较前一日收窄1、2、3元/吨。

▲8月下半月,煤炭市场走势如何?

产地煤炭供应恢复仍受阻

一是,据国家气候中心消息,8月下半月,河北中南部、山西大部、内蒙古东北部局部、辽宁大部、吉林东南部、黑龙江西北部、山东西北部、河南北部、陕西中部、新疆西部局部等地降水较常年同期偏多2-5成,受降雨天气影响,预计产地煤炭供应恢复将受阻;二是,9月3日将举行阅兵活动,预计自8月下旬起,产地煤矿安监力度将加强,矿方生产活动或受限。综上,预计8月下半月,产地煤炭供应或难以恢复至正常水平。

北港煤炭库存或继续去化

优质资源供给仍显紧张

近期,受主产区降雨、产地发往港口煤炭价格持续倒挂等因素影响,贸易商发运积极性较低,8月份以来,大秦线日均发运量不到100万吨,北港调入量低位运行,并持续低于调出量,北港煤炭库存持续去化,据CCTD监测,截至目前,北方九港煤炭库存已降至2400万吨以下,同比下降5%左右。8月下半月来看,8月19日将出伏,耗煤旺季接近尾声,贸易商投机需求将更加谨慎,北港市场煤调入量或维持低位,北港煤炭库存或继续去化,优质资源供给仍显紧张。

终端采购需求或减弱

一方面,8月19日出伏后,高温天气将逐渐减少,电厂日耗将随之下降,电厂库存去化将受阻,其采购节奏或放缓;另一方面,9月3日阅兵在即,据市场消息,部分地区高耗能行业或进行减、停产,非电行业原料煤采购需求将减少。

进口煤价格优势凸显

终端采购需求将增加

近期,国内外动力煤价格均有所上涨,但内贸煤价上涨幅度大于进口煤,随着进口煤较内贸煤价格优势进一步扩大,后期国内终端采购进口煤的需求或将增加。

▲结论

8月下半月,产地煤炭供应恢复仍将受阻,北港优质煤炭资源供给仍显紧张,但电力与非电终端采购需求或减弱,加之进口煤价格优势扩大后,国内终端采购进口煤的量或增加,预计8月下半月,煤炭市场供、需均将转弱,煤价上行压力将加大,或将逐步趋稳。

京公网安备 11010802020613号

京公网安备 11010802020613号