![]() 煤炭

煤炭

![]() 煤炭

煤炭

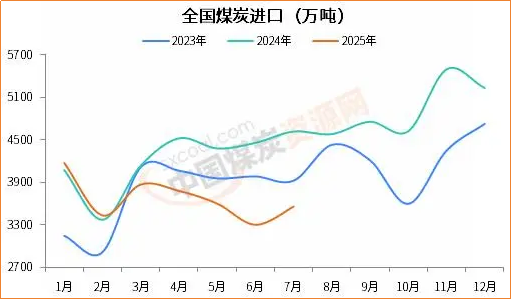

旺季效应之下,7月份中国煤炭进口量结束了4月以来的连续环比下降,首次出现增长,且增量较为可观。同时,同比降幅较6月收窄了2.99个百分点,也是4月以来的首次收窄。

海关总署最新公布的数据显示,7月进口煤炭3560.9万吨,同比下降22.9%,环比增长7.8%。

7月份,在高温天气的推动下,居民用电继续增加,电网负荷屡创新高;与此同时,部分地区高温制约了太阳能发电的出力,加之水电表现仍然欠佳,促使火电调峰出力增加,电煤消耗增长,为煤炭进口提供了支撑。

价格优势的凸显或也是进口煤环比增量的重要原因。随着内贸煤价格的持续上涨,进口煤性价比再次显现,沿海电厂对进口煤的招标采购积极性明显提升。

目前来看,尽管电网负荷仍在创新高的路上,但立秋过后,全国高温强度或将逐渐下降,居民用电大概率也将跟随减少。

尽管电厂日耗处于高温,但库存水平同样不低,可用天数维持在安全范围之内,在长协煤的稳定供应下,补库采购需求难有大幅波动,进口煤采购量或同样有限。

此外,国内供应整体仍然呈相对过剩局面,市场买方特征未见明显改善。这一情况下,进口煤需求主体或仅仅表现在沿海的一些电厂。

因而,预计8月份全国煤炭进口量大概率将再次出现环比减少,不过减量多少还要看用电表现,及电厂日耗和库存走势。

累计来看,海关数据显示,1-7月份,全国共进口煤炭25730.5万吨,同比下降13.0%,降幅较前6月扩大了1.9个百分点。

基于近两月内贸煤价格的持续上涨,部分机构表示下半年煤炭进口量或将较上半年有所修复。其认为,下半年,国内将陆续迎来迎峰度夏、金九银十、迎峰度冬用煤旺季,用煤需求存在一定增长预期,且上半年国内用煤企业在高库存压制下,维持以消耗高库存为主,新增采购需求少,进入下半年后,在经过持续半年的去库之后,终端用煤企业煤炭库存量明显下滑,煤炭新增采购需求或将陆续释放,进而带动进口煤数量提升。

同时,上半年华南沿海部分用煤企业暂停采购进口煤,一方面缓解国内煤炭供应过剩压力,另一方面采购内贸煤性价比更高,而7月份后,内贸煤价格快速上行性价比优势收窄,国内用煤企业对内贸煤接受度下降,前期停采进口煤的用煤企业,陆续恢复进口煤的采购,对下半年煤炭进口量形成一定支撑。

此外,煤炭主要供应国下半年出口量存在增加的可能。以澳大利亚为例,随着洪水、寒流等制约因素的消退,煤矿生产稳定性有望提升,煤炭产量水平或保持高位以完成全年生产目标,进而对煤炭出口量形成保障。

但还要看到,国内整体供应宽松的态势还在延续,即便下半年煤炭进口量存在修复的可能,但或仍然难以覆盖上半年减量缺口,全年进口量同比下降是必然的。

京公网安备 11010802020613号

京公网安备 11010802020613号